让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

龙虎

曩昔十几年,亚马逊第三方卖家的市集份额果真只涨不跌——每季度爬一个百分点,雷打不动。但2026年第一季度的最新数据,却败坏了这条铁律。

攀附两个季度,第三方卖家的付费单元份额出现下滑。

这背后开释了什么信号?第三方卖家“总揽”亚马逊的时间要适度了吗?咱们沿途来望望。

一、两组关节数据,败坏永恒趋势

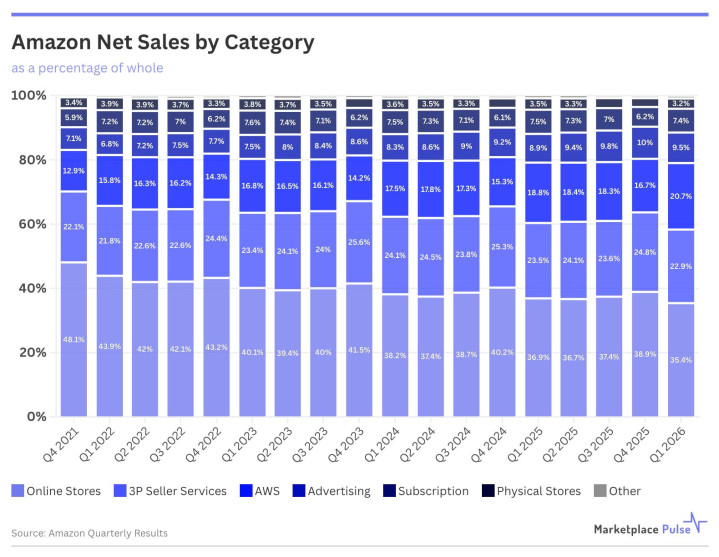

阐发亚马逊2026年第一季度财报:

2026年Q1,第三方卖家占付费单元销售的60%

2025年Q4,这个数字是61%

2025年Q3,是62%

攀附两个季度下降,每次1个百分点。 这是自2004年亚马逊启动拆分流露该见地以来,初度出现这种情况。

要知谈,从2013年到2016年,第三方份额曾攀附11个季度每个季度高潮1个百分点。2024年Q4,该份额达到历史最高点62%,随后在61%-62%之间徜徉了5个季度,直到最近攀附两季下滑。

第三方份额的“只涨不跌”传奇,终于破了。

二、谁抢走了第三方卖家的份额?谜底是:亚马逊自营,尤其是生鲜杂货

为什么会出现这种逆转?财报电话会上,亚马逊给出了一个明晰的谜底:杂货(Grocery),尤其是易腐食物。

第一季度亚马逊举座付费单元增长达到15%,是自疫情阻滞适度以来的最高水平。而其中,第一方(1P)单元的增长高出了3%——这远远高于曩昔几年的自营增速。

更具体的数据:

易腐食物销售额同比增长40倍

在生鲜配送行状可用的地区,Top 10最常订购的商品中有9个来自易腐食物

现时,Whole Foods运营着高出550家门店,亚马逊更正常的杂货业务在2025年总销售额达到1500亿好意思元,约占公司总GMV(约8300亿好意思元)的18%。

关节点在于:杂货——尤其是易腐食物——主要通过亚马逊自营的Whole Foods、Amazon Fresh和当日达配送中心完成,而不是通过第三方卖家。因此,杂货业务的快速膨大,果真完全体当今第一方自营单元销量的增长上。

换句话说,不是第三方卖家变弱了,而是亚马逊自营在生鲜这个高频品类上太猛了,把举座份额的天平拉考究了少许。

三、可是,快乐彩从销售额看,第三方行状收入依然坚挺

天然单元份额小幅下滑,但第三方卖家行状的十足收入仍在增长:

线上商店(自营)按固定汇率增长9%

第三方卖家行状增长12%

两者皆是正增长,仅仅第三方增速更快一些。那么为什么单元份额反而下降了?因为自营的杂货订单天然单价低、但件数多——几十块钱的牛奶、鸡蛋、生果,一单便是好几个单元。这些高频廉价的订单堆积起来,拉高了自营的单元占比,但对销售额的孝敬相对有限。

与此同期,亚马逊的增长引擎正在加快切换:

AWS:净销售占比达到20.7%,创历史新高,同比增长28%,增速为15个季度最快,年运行率已达1500亿好意思元

告白:同比增长22%,不异远超零卖增速

在线商店占净销售的比例已降至35.4%,是自2016年拆分流露以来的历史新低。自营零卖在亚马逊举座邦畿中的要紧性,正在被AWS和告白所特出。

四、对跨境卖家的启示

1. 第三方市集也曾十足主力,但增速换挡

第三方卖家依然占据60%的单元销量和约69%的GMV,地位不可动摇。但曩昔那种“每个季度自动涨1%”的轻松时间适度了。平台增长的要点正在向AWS、告白以及自营杂货等新鸿沟转化。

2. 警惕“低频高客单价”被“高频低客单价”稀释

生鲜、日用品等高复购、低单价的品类正在成为亚马逊自营的护城河。要是你作念的是产品、电子产品等低频高客单价品类,你的单元份额权重会被这些高频订单天然稀释,但这不代表你的交易变差了——仅仅平台的结构在变。

3. 告白和云行状才是亚马逊的畴昔

卖家需要坚贞到,亚马逊越来越像一家工夫+告白公司,而不是单纯的零卖商。告白竞价、AI器具、Rufus购物助手……这些皆是亚马逊畴昔利润的中枢。卖家应该主动拥抱这些器具,而不是被迫吸收。

4. 多平台布局比任何时刻皆要紧

当亚马逊的自营业务启动“吃掉”一部分市集份额,第三方卖家的议价智商和流量获得资本皆会受到影响。不要把鸡蛋放在一个篮子里,TikTok Shop、Temu、沃尔玛、Shopify等渠谈值得阐扬布局。

写在临了

第三方卖家份额从62%降到60%,不是宇宙末日,而是一个时间的改换信号。亚马逊正在用我方的口头“均衡”生态——自营补位、工夫行状变现、告白加快。

对卖家而言,依然有雄伟的增漫空间,但不可再指望“躺赢”。轮廓化运营、多平台布局、拥抱AI和告白器具,才是2026年以后的生计之谈。

紫鸟浏览器专注于安全提速中国电商出海,干系信息均源泉于各大跨境资讯平台,仅提供给卖家一又友们参考快乐彩app官方下载,不代表本身不雅点和态度。

博亚体育app中国官网入口上一篇:快乐彩app官方下载 中集集团午后涨超9% 华泰证券保管“买入”评级

下一篇:没有了

备案号:

备案号: